Выбрать другой

Выбрать другой

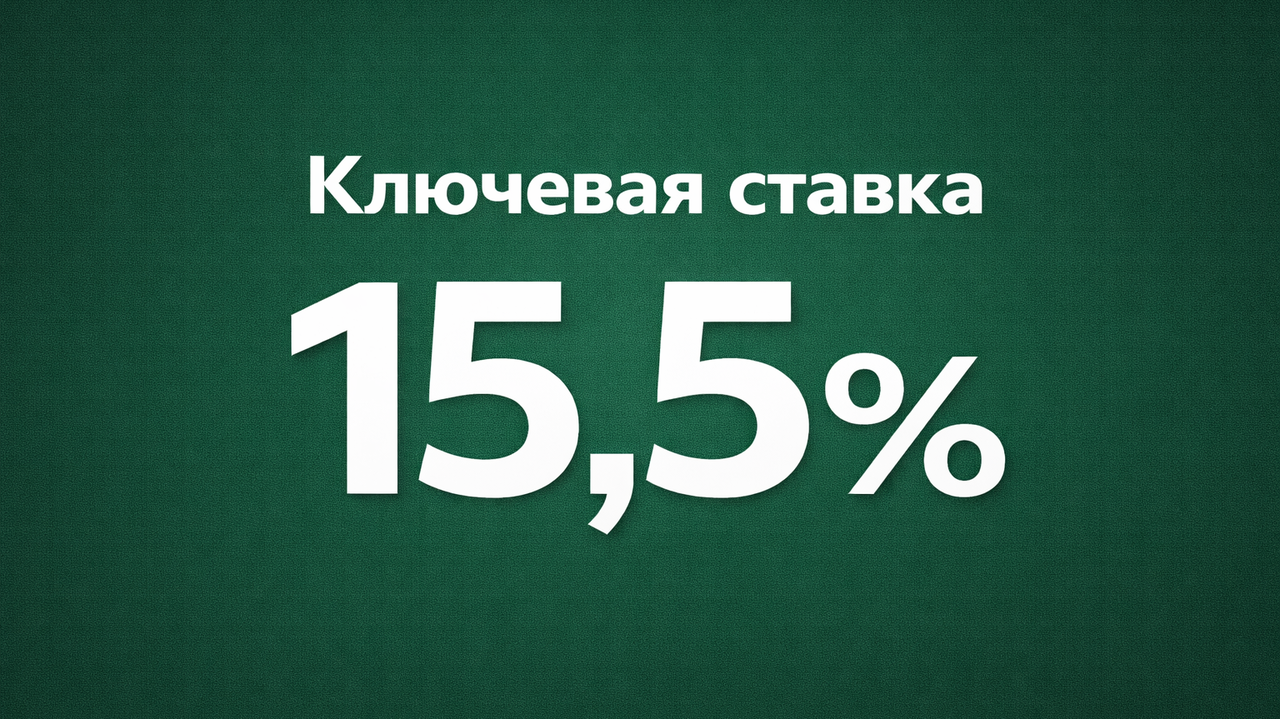

Ключевая ставка упала до 15,5%: стоит ли ждать дешевой ипотеки и что будет с ценами на жилье?

2026

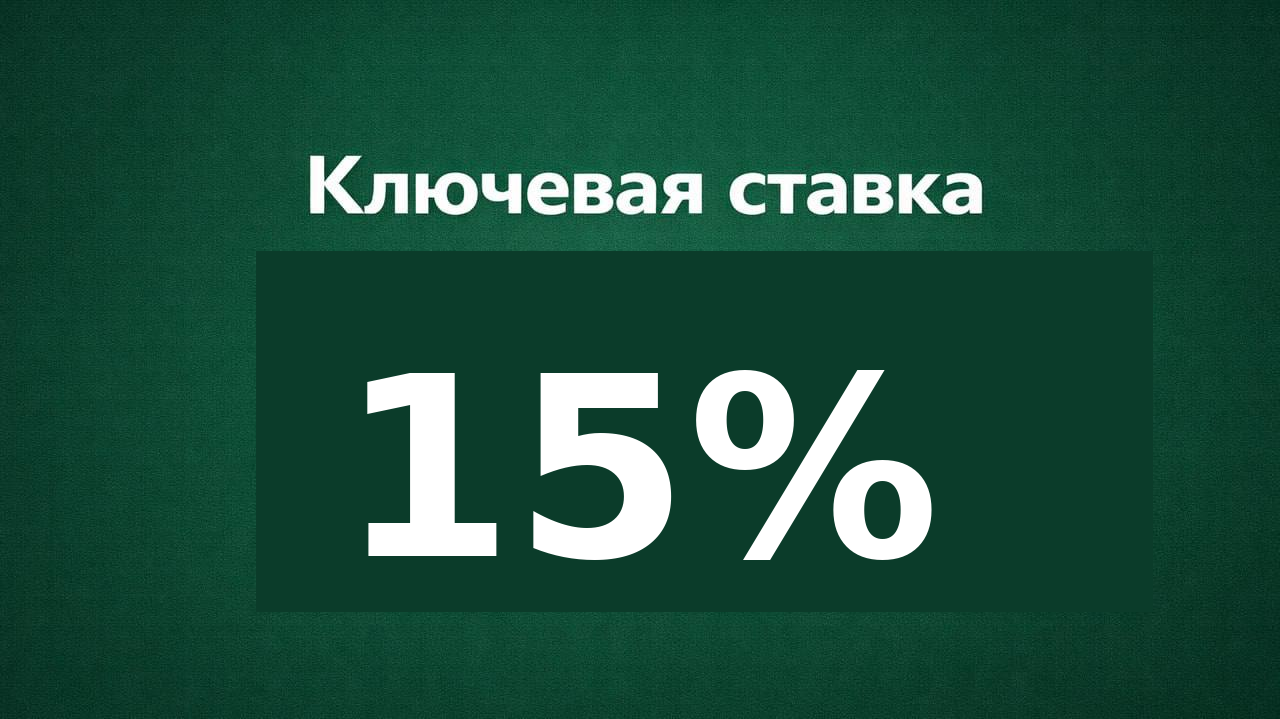

На первом заседании 2026 года регулятор понизил ключевую ставку на 0,5 процентного пункта, до 15,5%. Это уже шестое подряд снижение. Но означает ли это, что ипотека наконец начнет дешеветь, а покупатели побегут оформлять сделки? Разбираемся в статье вместе с ведущими аналитиками рынка.

Представьте: еще полгода назад ключевая ставка была на пике, а сегодня она уже 15,5%. Логика подсказывает, что следом должны подешеветь и кредиты. Однако эксперты призывают не торопиться с выводами. Да, сигнал от ЦБ позитивный, но до возвращения «доступной ипотеки» рынку предстоит пройти долгий путь. Разберем по пунктам, что на самом деле ждет рынок жилья в ближайшие месяцы.

1. Сигнал хороший, но чуда не будет

Главная мысль, которую нужно вынести из решения ЦБ: само направление движения ставки сейчас важнее, чем конкретные цифры.

Несмотря на снижение ключевой ставки, стремительного падения ипотечных ставок ждать не стоит — они остаются на высоком уровне. Однако сам тренд на смягчение денежно-кредитной политики улучшает настроения покупателей. Люди видят тенденцию, что уже начинает оживлять спрос.

Это подтверждается и статистикой. Рынок отреагировал на цикл снижения, который длится с весны 2025 года. Продажи новостроек пошли вверх задолго до последнего решения ЦБ. По итогам 2025 года в городах-миллионниках заключено почти 247 тыс. договоров долевого участия. Да, это на 5% меньше рекордного 2024 года, но сам факт устойчивого роста сделок последние месяцы говорит о многом. Если годом ранее рынок удерживал объемы за счет массовой льготной ипотеки, то теперь драйвером стал постепенно растущий спрос на фоне смягчения политики регулятора.

2. Что будет со ставками по ипотеке?

Здесь мнения экспертов разделились: одни дают осторожно-оптимистичные прогнозы, другие настроены более прагматично.

- Рыночная ипотека (вторичка): В этом сегменте снижение будет наиболее заметным. Ожидается, что в ближайшие недели ставки по рыночным программам могут опуститься еще примерно на 0,5 процентного пункта (вслед за ключевой). Напомним, после декабрьского решения они уже снизились на 0,75 п.п.

- Льготная ипотека (новостройки): Первичный рынок живет по своим законам. Здесь главным драйвером остаются госпрограммы (семейная и пр.). Динамика рынка новостроек сейчас в разы сильнее зависит от условий по льготным программам, чем от символического снижения ключевой ставки на 0,5 п.п.

Даже если покупатель оформит ипотеку сейчас под высокий процент, тренд на снижение ставки дает ему надежду на рефинансирование через год-полтора. Это понимают и банки, и сами покупатели. Те, кто берет рассрочки от застройщиков, обретают уверенность, что к моменту ввода дома в эксплуатацию они смогут получить приемлемые условия по ипотеке на остаток суммы.

3. Почему вторичка выигрывает больше?

Вторичный рынок гораздо чувствительнее к изменению ключевой ставки, чем новостройки. И цифры это подтверждают. В январе 2026 года выдано 81 тыс. кредитов на «вторичку» — это вдвое больше, чем в январе прошлого года. Средний чек ипотеки на вторичном рынке вырос на 45,5% за год (до 4 млн руб.). Это говорит о том, что покупатели стали смелее и берут более дорогие квартиры, рассчитывая на потенциальное рефинансирование своих кредитов в будущем.

4. Чего ждать дальше?

ЦБ смягчил не только ставку, но и риторику. Теперь регулятор будет оценивать целесообразность дальнейшего снижения на ближайших заседаниях.

Это значит, что цикл, скорее всего, не закончен. Эксперты отмечают, что сам факт продолжения снижения на фоне непростой экономической обстановки говорит о том, что позитивных факторов в финансовой сфере сейчас больше, чем рисков.

Следите за обновлениями, чтобы не пропустить момент, когда рефинансировать ипотеку станет действительно выгодно!