Выбрать другой

Выбрать другой

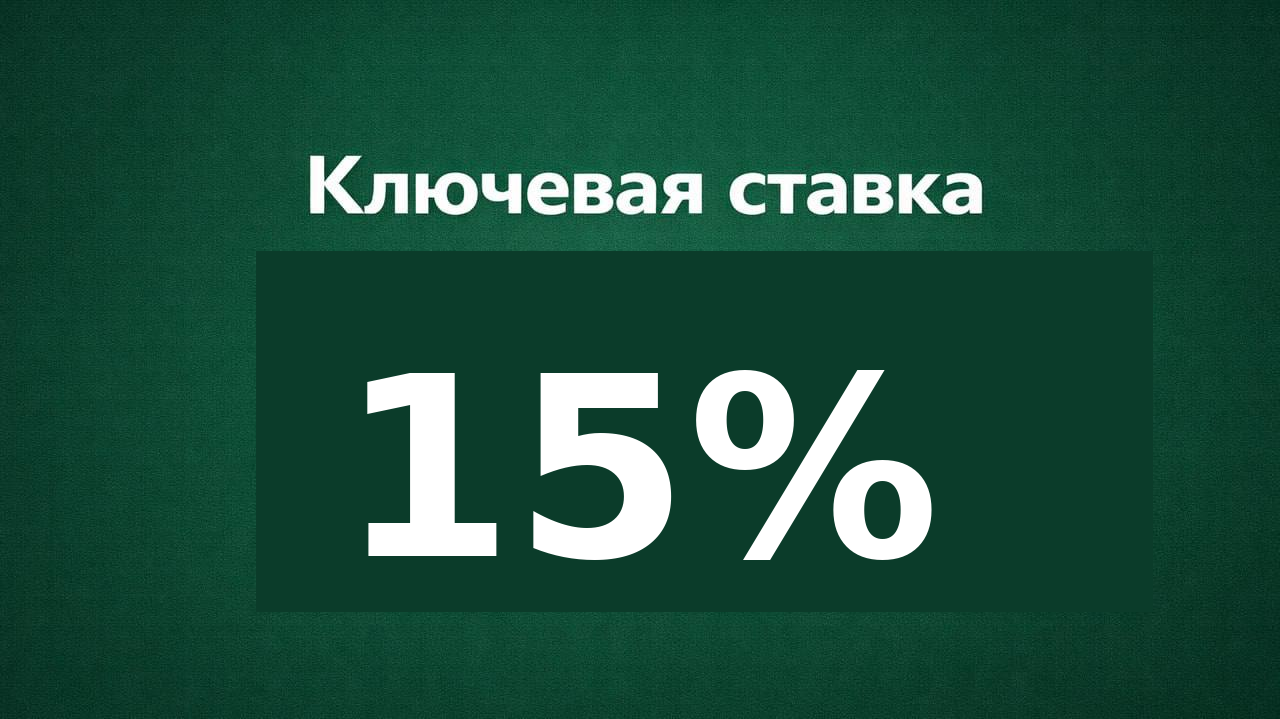

Ключевая ставка снижена до 15%: почему вклады теряют привлекательность и настало время переводить капитал в недвижимость

2026

Центральный Банк России продолжает цикл смягчения денежно-кредитной политики. 20 марта ключевая ставка была снижена на 0,5 п.п. — до 15% годовых. Это седьмое подряд снижение, которое рынок ждал и которое открывает новую главу не только для ипотечных заемщиков, но и для инвесторов.

Пока многие привыкли к мысли, что «деньги должны работать на депозите», ситуация кардинально меняется. Доходность вкладов стремительно падает, и сегодня мы видим идеальные предпосылки для того, чтобы перераспределить капитал в пользу недвижимости. Рассказываем, почему.

Что происходит с ипотекой?

Решение ЦБ уже начало влиять на кредитный рынок. По прогнозам экспертов, в ближайшие недели банки снизят ипотечные ставки на 0,5–1 п.п. Это означает, что рыночная ипотека может выйти в диапазон 17–19% , тогда как еще недавно средние ставки держались на уровне 20%.

Эксперты отмечают, что снижение ставок оказывает важное моральное воздействие на рынок и постепенно возвращает спрос. При этом уже сейчас наблюдается тренд на восстановление рыночной ипотеки: выдачи в феврале выросли в 4 раза по сравнению с прошлым годом. Это значит, что «мертвый сезон» высоких ставок заканчивается.

Вклады теряют доходность: что показывают официальные данные

Для тех, кто привык держать сбережения в банке, новости менее оптимистичны. Ставки по депозитам следуют за ключевой ставкой, но с опережением. Согласно мониторингу Банка России, средняя максимальная ставка по рублевым вкладам в топ-10 крупнейших банков уже снизилась до 13,87% . Это минимальное значение с ноября 2023 года.

Если посмотреть на динамику, то за последний месяц показатель опустился более чем на 0,5 п.п. — с 14,4% до 13,87% . При этом на коротких сроках (до 3 месяцев) отдельные банки еще предлагают ставки в диапазоне 15–16% , но такие предложения, как правило, действуют только для «новых денег» (средств, не лежавших в банке последние 30–90 дней) и на ограниченный период.

На более длинных сроках доходность значительно ниже. По данным финансовых маркетплейсов, средняя ставка по годовым вкладам в топ-20 банках опустилась до 12,7% . Тренд очевиден: вслед за ключевой ставкой депозитные ставки будут продолжать плавное снижение.

Почему недвижимость выигрывает в этом случае?

До недавнего времени главным аргументом против инвестиций в жилье была высокая доходность банковских вкладов. Сегодня баланс сил меняется.

- Сужение спреда доходности. Разрыв между доходностью от сдачи квартиры и банковским депозитом стремительно сокращается. Если раньше деньги в банке приносили ощутимо больше, то сейчас, на фоне падения ставок по вкладам, арендный бизнес становится все более конкурентным.

- Защита капитала. В отличие от вкладов, где доходность «плавающая» и зависит от решений регулятора, недвижимость — это физический актив. В условиях, когда ключевая ставка снижается, цены на квадратные метры обычно начинают корректироваться вверх из-за оживления спроса. Аналитики прогнозируют рост цен на недвижимость до 10% в ближайшей перспективе.

- Переток капитала. Как отмечает Ирина Ушакова из CORE.XP, сужение доходности по депозитам и облигациям будет подталкивать капитал в сторону недвижимости, прежде всего в сегмент арендного бизнеса.

Долгосрочная аренда: новая стратегия для инвесторов

Рынок недвижимости вступает в новую фазу. Стратегия быстрой перепродажи уходит в прошлое. Сейчас 63% инвесторов выбирают стратегию долгосрочной аренды, чтобы получать стабильный денежный поток.

При грамотном подходе (выбор ликвидной локации, качественное управление объектом) аренда приносит не только текущий доход, но и обеспечивает прирост капитала за счет удорожания самого объекта.

Что делать инвестору прямо сейчас?

Если вы держите крупную сумму на депозите под 13–14%, стоит задуматься о диверсификации. Мы входим в период, когда фиксация процентного дохода в банке становится менее выгодной, чем вход в рынок недвижимости.

Пока ипотека еще не опустилась до минимумов, а цены на квартиры не отреагировали ростом на увеличение спроса, у инвесторов есть уникальное «окно возможностей». Особенно это касается тех, кто планирует покупать объекты под сдачу.

Цикл снижения ключевой ставки — это сигнал к тому, чтобы пересмотреть структуру личного капитала. Вклады больше не являются «безоговорочным фаворитом» по доходности. Средняя максимальная ставка по депозитам в топ-10 банков составляет 13,87% и продолжает снижаться. Недвижимость снова возвращает себе статус надежного актива, способного приносить стабильный пассивный доход и защищать сбережения от инфляции.

Время «держать деньги в банке» заканчивается. Начинается время «держать деньги в квадратных метрах». Обратитесь в Центр недвижимости РК и наши специалисты подберут для вас самые выгодные предложения на рынке.